Risiko- und Versicherungsmanagement: Der Mittelstand braucht Beistand

(Basel) Weshalb KMU häufiger insolvenzgefährdet sind / Wie sie sich vor Risiken besser schützen können / Eine Studie belegt vielfache Unwissenheit über professionelles Risikomanagement / Meist lohnt sich der Weg zum unabhängigen Berater

Nach einer aktuellen Analyse des Wirtschaftsinformationsdienstes Bisnode vom Januar 2014 stieg 2013 die Zahl der Insolvenzen in der Schweiz im Vergleich zum Vorjahr weiter an: über 4685 Unternehmen sind davon betroffen, vorwiegend aus dem Mittelstand (+2 %). Mittelständische Unternehmen sind generell häufiger gefährdet als Grossunternehmen. Die Ursachen sieht Patrick Starke, unabhängiger Berater in Sachen Risiko- und Versicherungs-Management vor allem darin, dass sich generell die Zahl der Risiken für Unternehmen erhöht hat, aber auch darin, dass Klein- und Mittlere Unternehmen (KMU) aufgrund ihrer häufigeren Spezialisierung gefährdeter sind, aber auch in ihrer häufigeren Abhängigkeit von einzelnen Kunden und Kapitalgebern. Vergessen dürfe man auch nicht, dass durch eine geringere Kapitalausstattung diese Unternehmen für Risiken anfälliger werden, die Ressourcen und das Knowhow für ein wirksames Risiko- und Versicherungsmanagement jedoch fehlen. „Sich dann an den herkömmlichen Versicherungsmakler- oder -vertreter zu wenden, bringt nicht immer die beste Lösung“, sagt Starke.

Angesichts der geringeren Firmengröße und einer entsprechend niedrigen finanziellen Ausstattung vieler Klein- und Mittelstandsfirmen sind solche Unternehmen darauf angewiesen, Versicherungsschutz für risikoreiche Geschäfte bei großen Versicherungsgesellschaften zu suchen. Da tritt dann der Broker oder Agent auf und berät den Kunden in Sachen Risk- und Versicherungsmanagement. Die Tatsache, dass Broker und Agenten beide von Versicherern bezahlt werden, kann jedoch einerseits zu Interessenskonflikten gegenüber dem Kunden und Abhängigkeiten von Versicherungsgesellschaften führen. Andererseits kann es auch bedeuten, dass ein Kunde keine sinnvolle Absicherung zu optimalen Konditionen erhält. Es gibt auch Fälle, bei denen eine KMU beispielsweise aufgrund falscher Beratung überversichert wird.

Das wiederum führt dann dazu, dass bei einer überdimensionierten Absicherung die Versicherungsprämien so zu Buche schlagen, dass ein Unternehmen Wettbewerbsprobleme bekommt. Eine Versicherung kann so schnell zur Kostenfalle werden. Das ist beispielsweise dann der Fall, wenn Qualitäts- oder Konstruktionsmängel zu latenten Frequenzschäden in der Haftpflicht-

versicherung führen. Andererseits bleiben tatsächlich existenzbedrohende Schäden womöglich unversichert.

Für den KMU-Unternehmer empfiehlt sich daher, sich über Lösungen von einer Beraterfirma informieren zu lassen. Beraterfirmen arbeiten unabhängig, beraten den Kunden, zeigen ihm die Chancen einer auf den Kunden zugeschnittenen Absicherung. Der Berater klärt allerdings den Kunden auch auf, wo die Grenzen einer Absicherung liegen. Die sind dann gegeben, wenn eine Versicherung für ein aktuelles Risiko nicht angemessen ist oder für den Kunden finanziell untragbar wird.

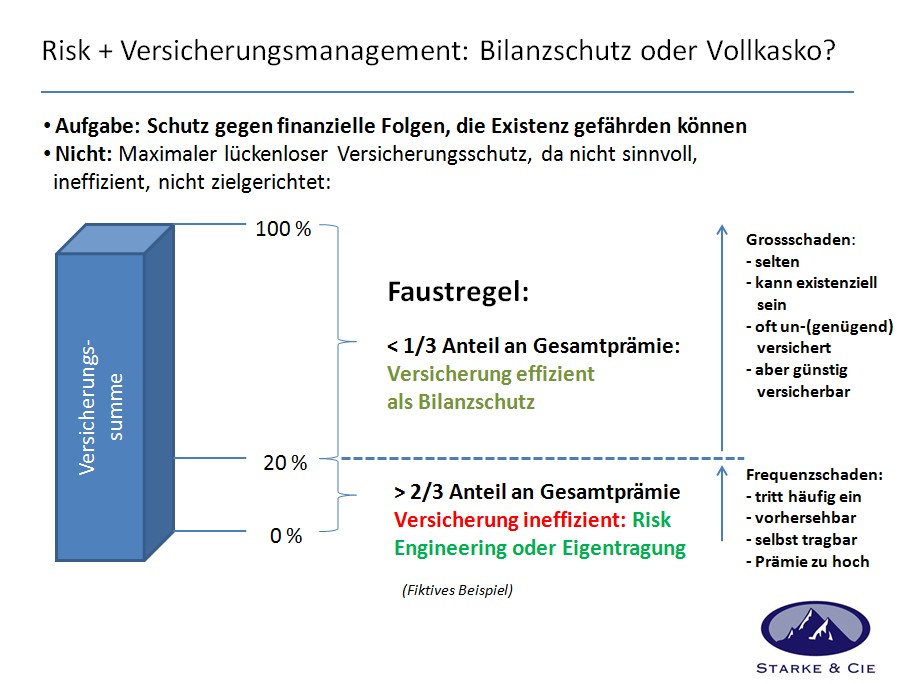

Hinzu kommt ein weiterer wichtiger Aspekt, der von Unternehmen oft unterschätzt, vielleicht aber auch nicht ausreichend thematisiert wird. Nämlich die Tatsache , dass nicht alle Risiken überhaupt versicherungstechnisch abgesichert werden können. Dieser Aspekt ist besonders deutlich geworden in einer Marktuntersuchung, die die Unternehmensberatung Starke & Cie 2011 initiiert und mit der Universität Basel durchgeführt hat. Die Untersuchung hat ergeben, dass kaum bekannt ist, dass von allen Risiken, die ein Unternehmen treffen, nur ein kleiner Anteil, nämlich weniger als 20 %, tatsächlich versicherbar ist. Die restlichen 80 % bleiben als möglicher Verlust in der Unternehmensbilanz, sofern sie nicht durch effektive Massnahmen reduziert oder umgangen werden konnten. Dabei sind Versicherungen bei weitem nicht die einzige Möglichkeit, sich vor Risiken zu schützen.

Hier kommt die professionelle Beratungsleistung ins Spiel. Bevor überhaupt feststeht, wie ein Unternehmen mit einem möglichen Risiko umgehen muss, sollte man sich mit einem Berater mit der aktuellen Risikolage auseinandersetzen. Das bedeutet, das Risiko zu identifizieren, zu bewerten und dann geeignete Maßnahmen mit dem Kunden zu erörtern – jenseits der Versicherungen. Das können dann Maßnahmen sein wie etwa verbesserte Haftungsvereinbarungen mit Kunden und Zulieferern oder Konzepte für Krisen- und Kontinuitätsmanagement. Diese versetzen Unternehmen, die von einem Krisen- oder Schadenfall betroffen sind, nämlich in die Lage, Krisenfälle professionell zu meistern und somit den Betriebsausfall so kurz wie möglich zu halten.

„In eher seltenen Fällen kann das kann auch mal so weit gehen, dass wir von der Beratungsfirma Starke & Cie. dem Kunden von einem Geschäft abraten , das sich auf den ersten Blick als lukrativ darstellte, unter wirtschaftlichen Aspekten jedoch als möglicher Verlustbringer erwies“. Geschäftsführer Patrick Starke weiter: „Das kann natürlich nicht unser primäres Ziel sein, gehört aber nach unserer Auffassung zu einer Beratung, die den Anspruch an sich stellt, streng unabhängig von Versicherungsunternehmen zu beraten, frei von Interessenskonflikten und vor allem fair“.

Starke & Cie ist ein auf Risikomanagement und Versicherungsberatung spezialisiertes Consulting-Unternehmen. Es berät primär grössere Industriekonzerne und Einrichtungen der öffentlichen Hand, sowie KMU. Inhaber und Gründer Patrick Starke ist seit fast 30 Jahren in verschiedenen Grossunternehmen als Risk Manager tätig und hat 2009 sein eigenes Beratungsunternehmen gegründet.

Patrick Starke

Starke & Cie GmbH

Auf der Bischoffhöhe 96

4125 Riehen

Tel. 061 601 3684

www.starke-cie.ch